时间: 2025-12-05 18:05:03 | 作者: 产品展示

截止7月27日,2017年上半年骨科领域五强财报全部出炉。骨科作为高质耗材最重要的战场,也是全球医疗大佬的重要战争领地。

此外,骨科的竞争走向更深层次,即通过并购、发展新产品和技术赢得市场和未来,

强生DePuy Synthes深入骨骼3D打印领域、施乐辉机器人助手影响力持续扩张;

让我们看看他们的上半年的表现和未来的创新点!看看高质耗材之王-骨科世界的变化!

骨科老大强生DePuy Synthes涨势出现疲软,脊柱龙头美敦力上半年业绩不佳,落后于其他三家企业。

史塞克骨科的全球表现却亮眼,同比增长6.4%,全线产品营收均实现增长,远远领先于其他四家。其集团营收也呈现双位数增长,在医疗企业中表现强势。

在全球脊柱市场出现下滑态势的背景下,捷迈邦美的脊柱&CMF产品突出重围,涨幅达到32.5%。

今年7月,强生DePuy Synthes对Sentio的脊柱外科手术公司收购,2017下半年势必会对脊柱领域老大美敦力产生威胁。

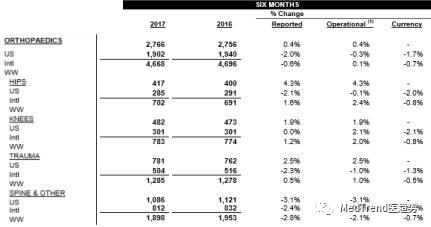

旗下骨科公司DePuy Synthes占强生整个医疗器械业务份额最大,占比35.86%。应该是强生最重要的业务线;

整个医疗器械业务都在上涨的趋势,而骨科业务却呈下降趋势。DePuy Synthes总销售额46.68亿美元,同比下降0.6%。

其中,美国同比+0.4%,别的地方同比-2.0%。可见骨科业务在美国以外的市场表现不佳。

关节类产品:膝盖关节销售额7.83亿美元,同比增长1.2%,髋关节销售额7.02亿,同比增长1.6%。

脊柱及别的产品:销售额18.98亿美元,同比下降-2.8%。脊柱及别的产品是强生DePuySynthes占比最大的产品,其销售额下滑,对总体销售额影响较大。

面对脊柱产品的疲软态势,今年7月,强生DePuySynthes通过收购脊柱外科手术公司Sentio也正式进军微创脊柱外科领域,直刚脊柱老大美敦力,收购Sentio后强生DePuySynthes能否在脊柱产品形成合力完成逆袭,令人拭目以待。

创伤类产品:在创伤领域最强的强生DePuy Synthes上半年表现平平,销售额12.85亿美元,上升0.5%。

除脊柱及别的产品,美国各种类型的产品销售额均呈上涨态势,其中髋关节涨幅明显,达到了4.3%。美国以外市场表现一般。

2017年上半年强生DePuy Synthes营收主要靠髋关节产品、膝关节产品在中国市场的驱动以及创伤产品在美国市场的驱动。

虽然上半年强生DePuy Synthes在脊柱领域表现不佳,但是收购Sentio后的DePuy将对脊柱老大的地位产生威胁,脊柱产品营收有可能上涨。

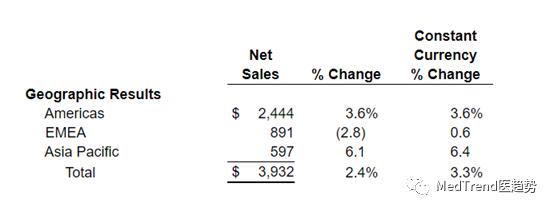

从地区来看,亚太市场增长最强,达到6.7%;欧洲市场疲软,同比下降2.8%;传统的强势北美市场只上升3.6%。

上半年的销售增长低于捷迈邦美的预期,部分原因是一些关键品牌的延迟生产以及先前一些北美客户的影响。

所以,其销售压力将放在后半年,捷迈邦美希望能够通过全面恢复产品供应,并且加强与客户的沟通来提升产品的销售。

脊柱及CMF产品表现亮眼,同比增长32.5%。如此的增长,你们可以想想市场占有率是来自强生还是美敦力的下滑?

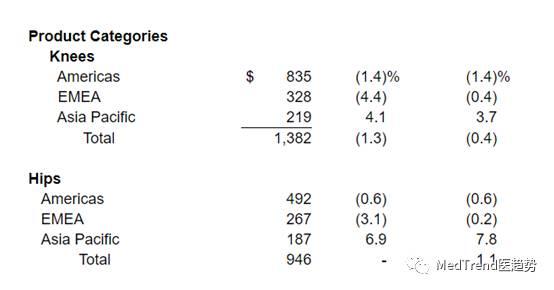

上半年,捷迈邦美强势的关节领域表现不佳,膝关节销售额同比下降1.3%,髋关节销售额同比持平。

其中,北美与欧洲地区关节产品营收均成下降趋势,而亚太地区则涨势强劲,膝关节同比上涨4.1%,髋关节同比上涨6.9%,抵消了部分传统市场的疲软态势。

别的业务,除了S.E.T.业务有4.3%的涨幅贡献(S.E.T.包括外科,运动医学,足踝,创伤等业务),均呈下降态势。

据美国有关机构预测,2020年至2025年,中国将成为对于关节类产品和脊柱类产品的全球第一大市场,而全球关节领域第一的捷迈邦美一直在亚太地区保持强势发展,在中国市场的未来充满希望。

捷迈邦美原全球CEO David Dvorak在7月离职,但并未说明离职原因。在其任职10年中,收购雅培的脊柱业务、与邦美公司完成合并、从骨科第四跃升至骨科第二,带领捷迈邦美一路走向辉煌,贡献巨大。

担任临时CEO Daniel P. Florin是捷迈邦美的高级副总裁兼首席财务官,在医疗器械行业从事了几十年,经验丰厚。合适的人选还在寻找中。

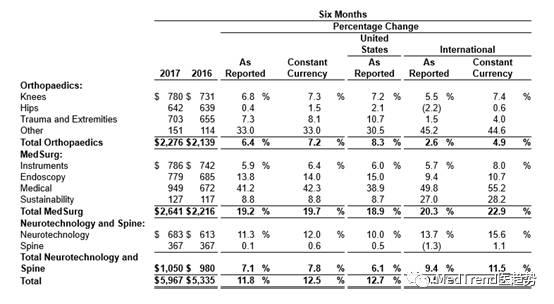

史赛克集团2017上半年涨势强劲,总营收59.67亿美元,同比+11.8%,实现双位数增长。

在集团内部,骨科业务(骨科+脊柱)营收26.43亿美元,同比上涨6.7%,占整个集团业务的44.8%。

骨科销售额22.76亿美元,同比上涨6.4%,膝关节和创伤业务驱动力明显,分别同比上涨6.8%、7.3%。

美国市场表现亮眼,在膝关节和创伤业务分别同比增长7.2%和10.7%。其他业务实现两位数快速地增长,达到33%。

目前史赛克中国区的新CEO还没正式公开宣布(应该已尘埃落定),让我们拭目以待。

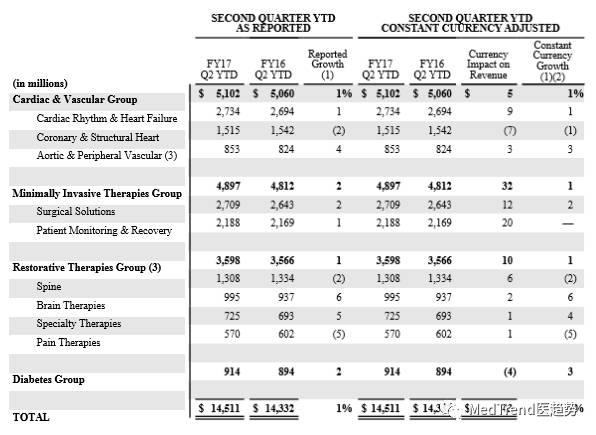

美敦力2017财年为2016年3月到2017年3月,所以2017年4个季度财务报表已经全部出炉。我们的数据是2016年3月到2016年9月的半年报。

其中美敦力集团上半年总销售额145.11亿,同比增长1.2%。骨科所在的RPT部门,35.98亿美元,同比下降0.9%。

而作为脊柱龙头老大的美敦力营收状况一般,骨科业务整体销售额13.08亿美元,同比下降1.9%。除了美国营收缓慢上升之外,别的地方呈下降趋势。

核心脊柱业务处于一个低个位数增长,主要驱动来自于新产品,比如Solera®,Speed-to-Scale® 等。

骨形成蛋白(Bone Morphogenetic Protein,简称BMP)业务处于一个低双位数增长,主要驱动来自于美国市场的强势增长,部分抵消了欧洲地区InductOs®销售损失。

美敦力未来继续再脊柱领域深耕,整合的脊柱解决方案(One Spine)想要打造一体化服务。

虽然在脊柱领域依旧处于领头羊,但是老二强生DePuy Synthes对Sentio收购对美敦力的威胁不小,同时Zimma的大面积上涨,美敦力是要继续保持脊柱第一地位还是把占比9%的业务剥离出售?这个将可能是这个医疗王者的两种完全不同的选择?

2014年加入美敦力骨科担任副总裁,之前的16年都在强生,商品市场出身。

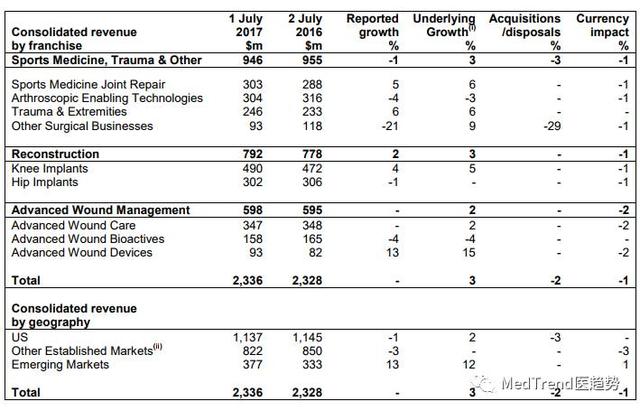

施乐辉集团2017上半年营收与上年持平,总销售额为23.36亿美元。新兴市场的驱动强劲,实现同比增长12%的两位数增长,其中中国特许经销商正在积极扩张,在新兴市场中表现突出。

骨科业务2017上半年销售额10.38亿美元,同比增长2.7%。其中膝关节植入和创伤业务均有良好的表现。

膝关节植入同比增长4%,膝关节特许经营公司JOURNEYII platform贡献功不可没。

髋关节植入同比下降0.1%,不过在下半年,施乐辉将推出市场反响良好的REDAPT别的产品,髋关节植入销售有望增长。

随着施乐辉对新兴市场的并购,加上创新的膝关节植入组合的推出,2017下半年的收益可观。

另外,FDA对其膝关节系统比如JOURNEY II、GENESIS◊ II、LEGION平台的批准,将会带来持续强劲的收益。